工业自动化:19 年业绩表现平淡,中长期看高端市场突破在望1.1 业绩回顾:19 年龙头公司业绩表现平淡,20 年一季度多因素推动需求上升

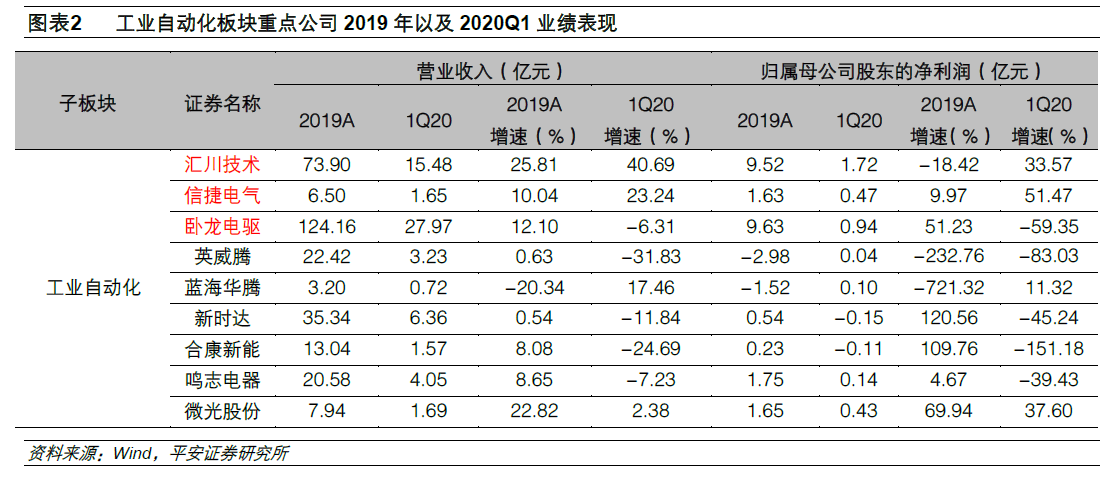

在工业自动化版块,我们选取在国内自动化行业具备代表性的汇川技术、信捷电气和卧龙电驱这三家公司对行业整体业绩进行回顾分析。这三家公司中,前两家的产品主要以控制、驱动和采集设备为主,例如伺服、PLC、变频器和传感器等,卧龙电驱的产品主要以现场执行层的工业标准电机和高压电机为主。

反映在公司经营业绩上,19 年国内自动化行业的主要上市公司汇川技术和信捷电气业绩表现相对平淡。汇川技术作为自动化行业的龙头公司,其业务领域覆盖的下游行业较为全面,因此业绩受行业整体需求的影响更加明显,公司19 年自动化业务增速基本与行业持平,未表现出明显的超越行业属性;信捷电气由于营收体量较小,表现出了更多的成长性,公司自身在PLC 和伺服产品上的实力提升,部分抵消了行业需求下滑带来的影响,19 年其PLC 和伺服产品营收分别增长7.55%/20.76%,均高于行业整体增速。卧龙电驱由于其主营业务包括微特电机、工业标准电机和高压电机三部分,并且约有30-40%的业务在海外,影响其业绩的因素更多;其高压电机业务与项目型市场的需求密切相关,在19 年同比增长5.57%,略高于行业整体增速。从19 年的业绩表现来看,在行业需求下行期,工控龙头企业由于营收基数较大、产品线短期内提升空间较小等原因,业绩表现较难大幅超越行业。

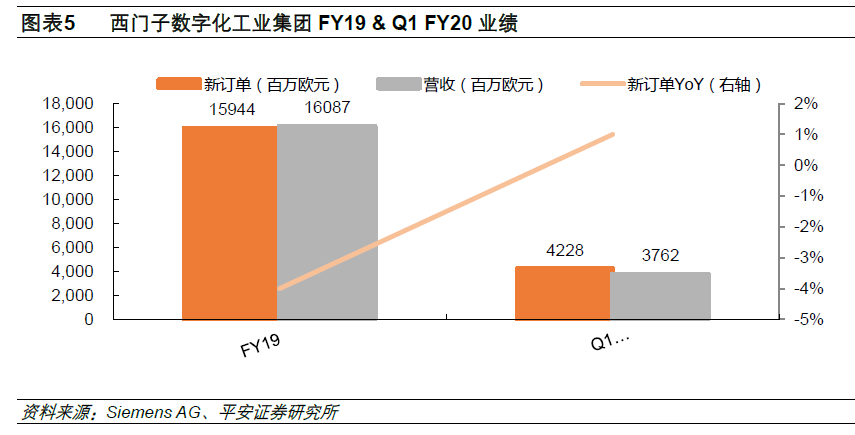

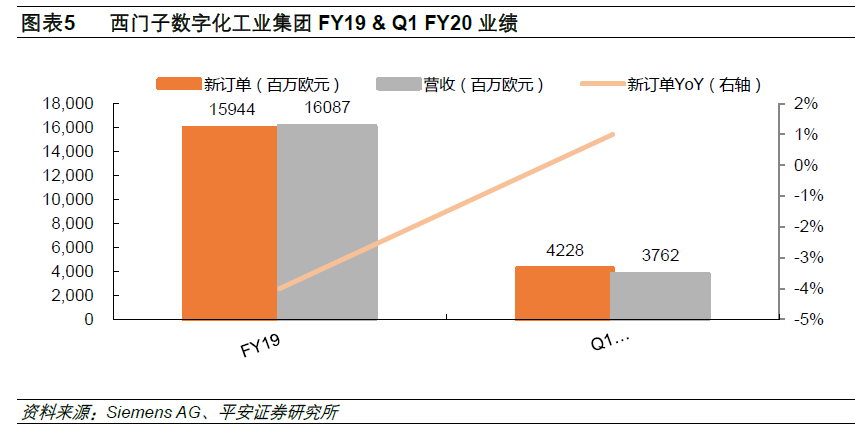

对于19 年国内工业自动化企业的业绩,我们选取行业内的全球龙头西门子作为参考。西门子在工业自动化领域的业务主要以数字化工业集团(Digital Industries)为主体开展,业务领域全面覆盖OEM和项目型市场,产品包括伺服、PLC、HMI、工业软件等工厂自动化产品(Factory Automation)和变频器、低压电机、系统解决方案等过程控制工业产品(Process Drive and Control)。由于西门子以每年四季度至第二年的三季度作为一个完整财年,故其Q1 FY20 财报实际对应为19 年四季度业绩。从西门子FY19 和Q1 FY20 业绩来看,其FY19 新订单同比下滑4%,公司在全球主要地区的营收都受到了贸易争端导致的需求下滑影响;其Q1 FY20 新订单同比微增1%,来自短周期行业如机械设备制造行业的需求仍然疲软,订单的增长主要依赖于软件业务的部分大项目中标和美国地区需求的上升。与西门子这样的行业巨头相比,无论是从营收体量还是业绩增速来看,国内自动化行业公司具备更强的成长性和顺周期时的业绩弹性。

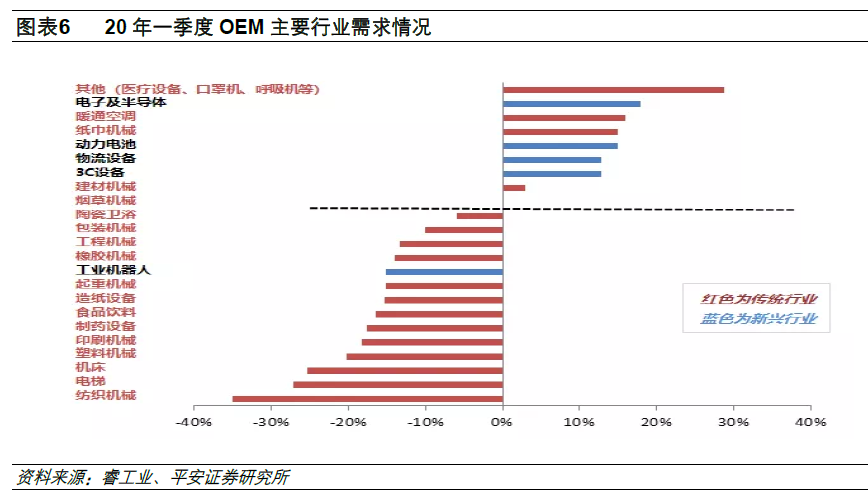

防疫需求带来的行业结构性景气度上升,主要受益厂商为国产品牌以及台系企业。上述品牌定位以中端市场为主,产品性价比较高,适用于口罩机、熔喷布等对产品性能要求不高的应用中。以安川为代表的日系企业,一季度业绩据了解也有小幅增长,由于日系部分品牌定位较高,产品价格在多个功率段明显高于国产和台系品牌,故在口罩机中较少采用,其在防疫领域主要受益于高端医疗包装的需求增长,此外先进制造板块中芯片、半导体等行业需求的小幅上升对高端外资品牌的业绩也有所贡献。

展望二季度,我们预计随着国内的逐步恢复正常和欧美地区疫情趋稳,与口罩机等防疫相关的新订单将逐渐减少,预计至6 月份这部分需求对行业的正面影响将明显降低。从行业供需角度看,在4月份订单的平均交付时间仍然高于正常水平,一部分原因是3 月份积压的与防疫相关订单,以及部分客户由于担心货期问题集中下单;另一部分原因是需要进口的核心零部件如IGBT、芯片供货周期均有所延长;但是随着新订单增速的放缓,预计至6 月份订单交付时间也将基本恢复正常。展望上半年,由于目前在手订单的持续释放,预计工控龙头公司业绩将保持一季度的增长势头。

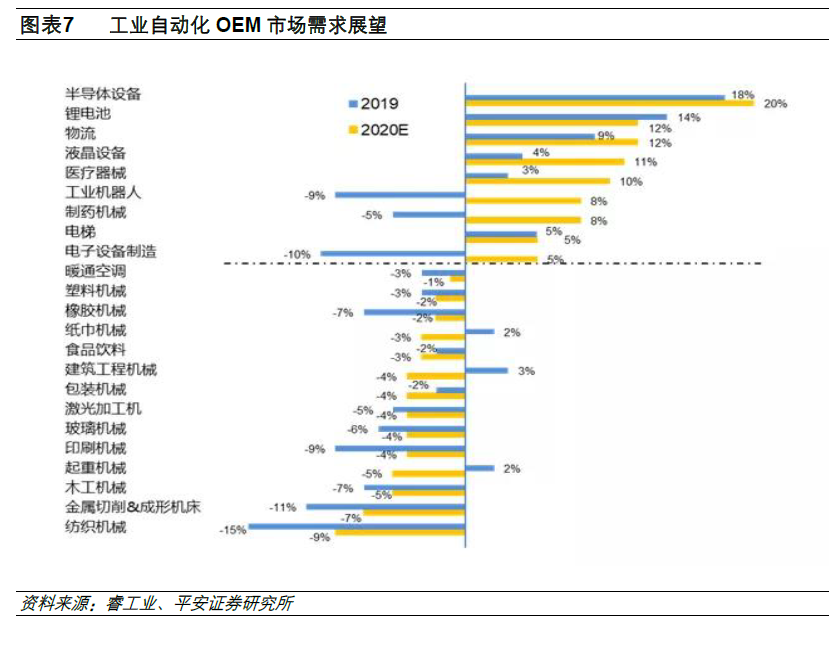

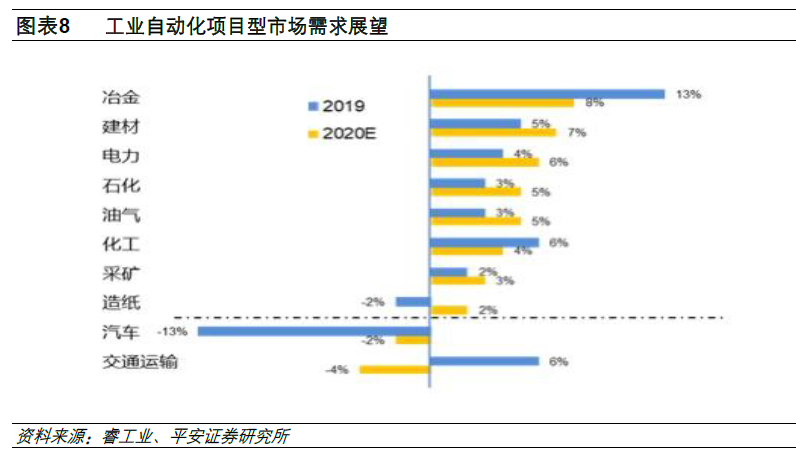

但是根据我们对日系、台系和国产品牌自动化厂商调研了解到的信息,行业内普遍预期目前的高景气度将会在6 月份左右逐步结束,三季度将会面临较大压力。由于欧美疫情的影响,下游出口相关客户的订单存在较多推迟或者取消的情况,在防疫带来的增量订单逐步消退以及三季度是行业传统淡季的背景下,预计自动化行业将面临一定的压力。从下游行业来看,在OEM 市场,先进制造板块受技术迭代的推动,有较强的设备替换需求,预计全年需求增速仍将好于传统行业;在项目型市场,前几年对行业整体需求有明显支撑作用的冶金行业技改接近尾声,需求增速放缓,建材行业在今年地产竣工和基建投资有望增加的背景下,需求预计将呈上升趋势。总体来看,今年OEM 市场景气度预计将好于项目型市场,尽管OEM 市场纺织、木工、塑料机械等行业预计将受海外疫情影响在下半年呈下滑趋势,但是电子、半导体、光伏等行业在5G 新机型推出、龙头公司扩产等因素的推动下,全年将保持增长。

我们认为,20 年工业自动化市场受到海外疫情的影响,难以呈现整体复苏的格局,但是先进制造板块的结构性增长,将有利于在3C 消费电子、光伏设备、锂电设备中市占率较高的汇川等国产品牌。若后续政策对基建领域的投资加码,预计将会对项目型市场有明显提振作用,但是根据我们对08 年经济刺激政策对工控行业营收推动作用的复盘来看,其传导时间在半年以上,若政府主导的基建投资项目于6 月份陆续启动,预计最早于明年一季度在工控企业营收端有所反映。

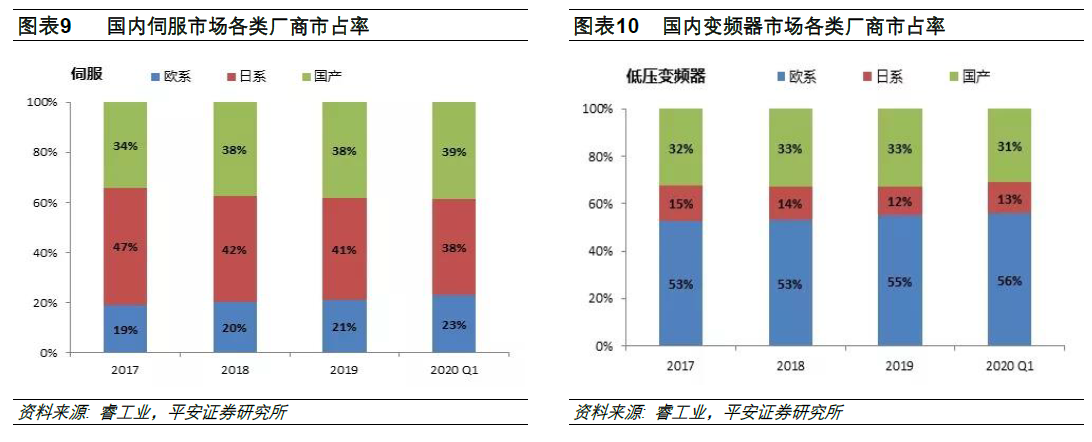

国产品牌近两年整体市场率并未出现明显提升,主要原因在于目前国产品牌在中端应用中的渗透率已经接近饱和。在伺服产品市场,约有一半的日系品牌份额和全部欧系品牌份额属于高端应用,以19 年份额计算,约占整体市场份额的40%左右;这部分需求对于伺服产品的故障率、稳定性等要求较高,国产品牌仍需在产品技术实力和品牌认可度上有所提升,方能实现对这部分市场的突破。在低压变频器领域,国产品牌主要集中在OEM 市场,在项目型市场如多机传动等复杂应用中,由于可靠性、易用性和部分性能指标与欧系品牌相比有较大的提升空间,故在项目型市场对欧系品牌的替代仍然需要时间。

备注:本文内容不代表低压配电研发组观点本文来源平安证券研究所,作者:朱栋、皮秀版权为原作者所有,侵删